财政三个关切思辨:规模、缺口、乘数

来源于:英为-推荐

发布日期:2025-04-03 09:14:00

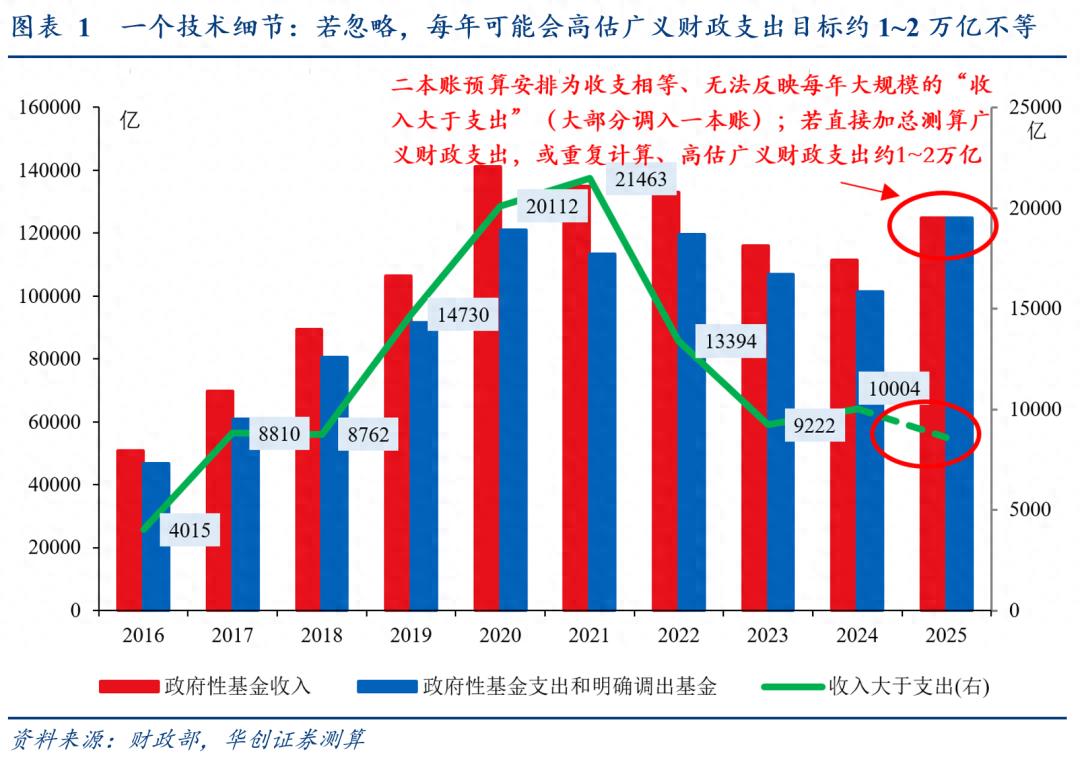

(据前财长刘昆:“从全国地方政府性基金预算的情况看,有部分收入调入一般公共预算使用,约占地方政府性基金预算的15%左右”),

(计入了一本账支出)。

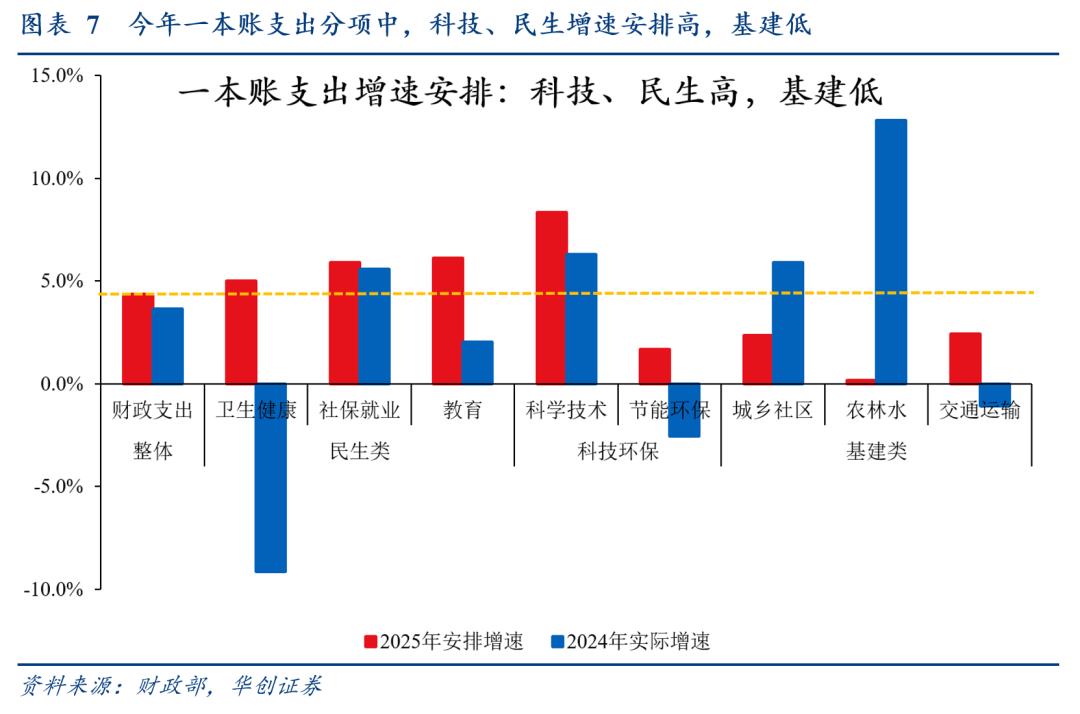

(今年安排增速0.7%,但二本账以收定支、预算执行不严)。

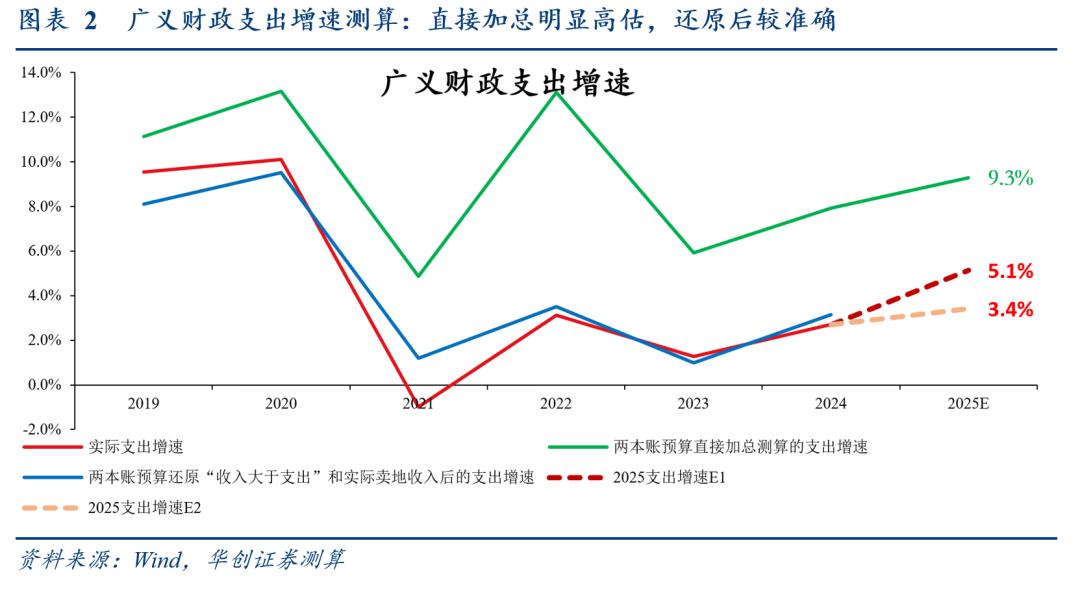

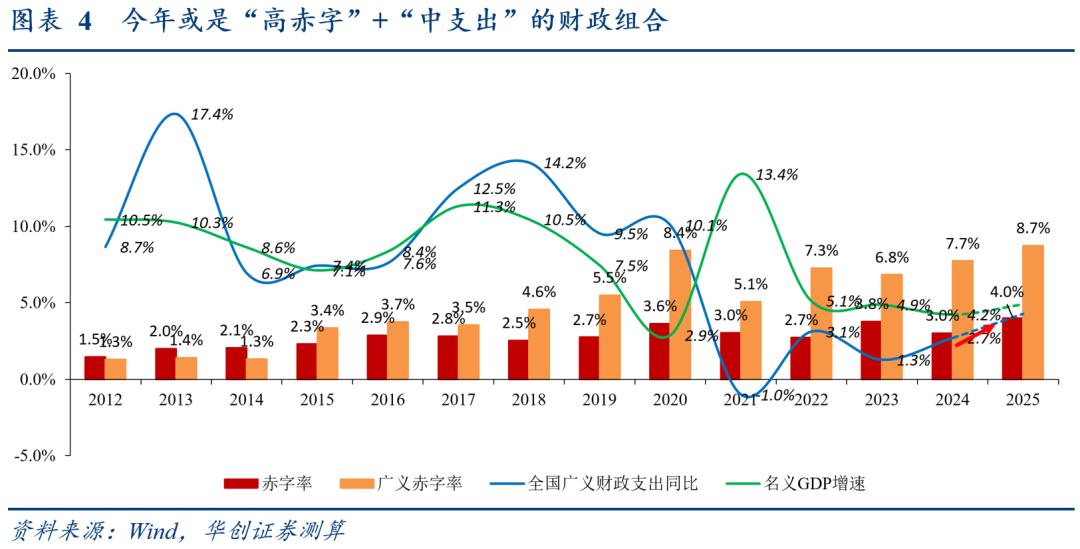

两种情景下,绝对规模或约40~40.6万亿,较去年增长约1.3~2万亿,增速约3.4%~5.1%。

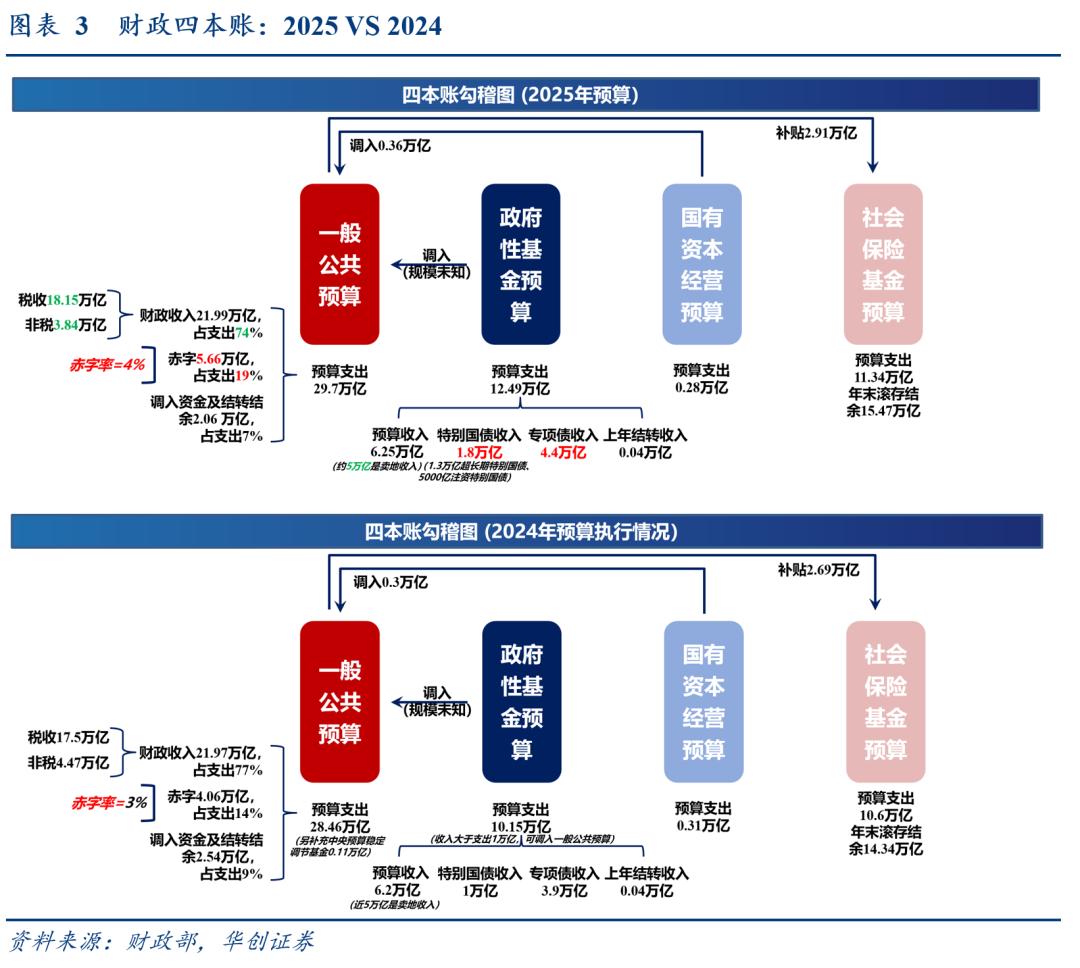

今年赤字率倒算的名义GDP目标是4.9%,即今年财政口预期的名义GDP是134.9*(1+4.9%)=141.5万亿。

今年通过预算稳定调节基金等渠道补充的资金仅4944亿(较2024年少近5000亿)、且较2024年少了一笔上年结转收入(2023年增发国债1万亿,其中5000亿结转2024年)。

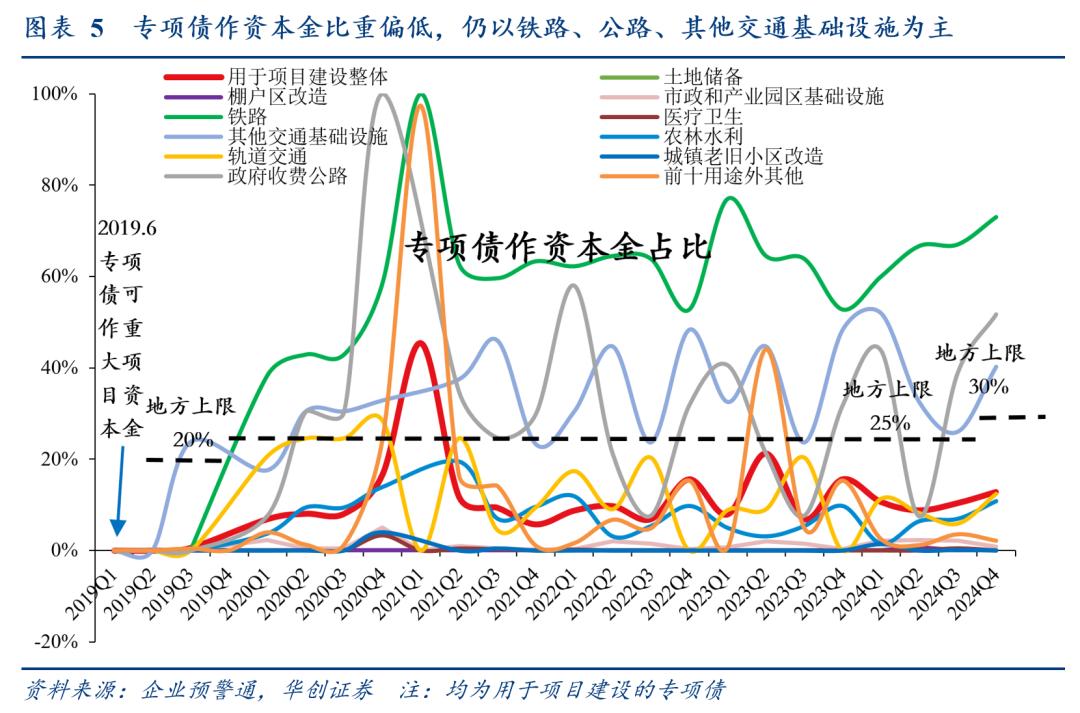

资本金是项目总投资中由投资者认缴的出资额,(基建项目最低资本金比例要求在20%左右)。

即其余条件不变情况下,每一单位财政扩张(支出增加或收入减少)所创造的GDP,称为财政扩张乘数(简称财政乘数)。

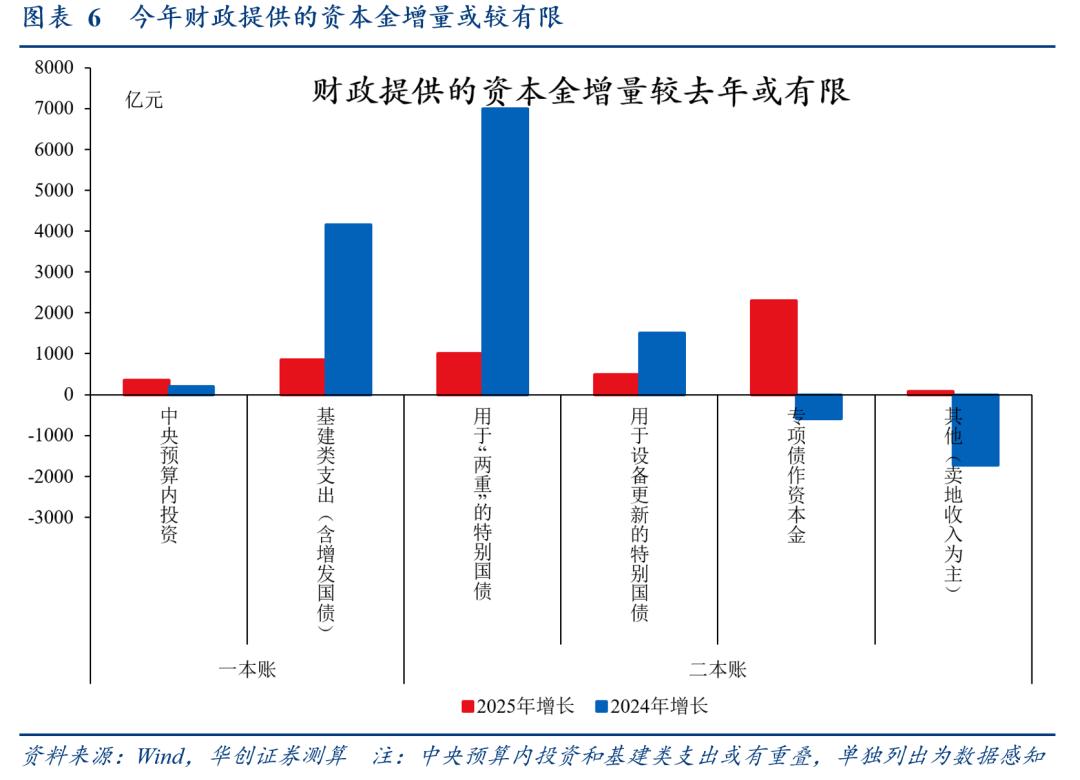

除了一本账的中央预算内投资(比去年增加350亿)和专项债作资本金(进一步扩围)增量或超去年之外,二本账用于“两重”、设备更新的特别国债增量或均大幅不及去年;二本账其他(卖地收入为主)增量仍存不确定性。

从政府工作报告来看,支持政府投资乘数扩大的较为积极的表述包括“用好超长期特别国债,强化超长期贷款等配套融资。”“动态调整债务高风险地区名单,支持打开新的投资空间。”“优化地方政府专项债券管理机制,实施好投向领域负面清单管理、下放项目审核权限等措施。”“进一步扩范围、降门槛,深入实施制造业重大技术改造升级和大规模设备更新工程”。

政府支出的扩张,主要分为政府消费和投资两部分;对需求侧拉动的效率而言,过去一般认为政府投资的乘数更高[1](即资本金视角,仅限于项目投资),但本轮政府加码消费或是大方向:

1、从去年开始,5年内每年8000亿新增专项债分流用于化债;

2、2019年被禁的土储专项债已重启;

3、近年专项债作资本金比例持续偏低(整体约10%,和当前地方上限30%距离较大),作资本金比例较高的投向仍以铁路、公路、老旧小区改造为主,显示社会资本对非传统投向参与积极性不高。

另一方面,消费乘数或在提升:

2023年,增发国债全部用于项目建设(消费占比0%);

去年,原定1万亿全部“两重”项目建设的超长期特别国债,最终有3000亿用于“两新”(1500亿消费品以旧换新,1500亿设备更新),消费占比15%;

今年,预算安排的1.3万亿超长期特别国债中,5000亿用于“两新”(3000亿消费品以旧换新,2000亿设备更新),消费占比23%(不排除今年再进行预算调整,全年超长期特别国债进一步倾斜消费(或扩展支持服务业、育儿补贴等)。对应蓝部长表述为“要加大对消费品的直接补贴力度,加力扩围实施消费品以旧换新,释放消费需求”。

对应蓝部长表述为“加大对消费者的直接补贴力度”、“要加大对民生领域的投入力度,让居民收入更稳定,保障更扎实,增强消费能力和底气”、“对幼儿,发放育儿补贴”。

[1]研究表明,积极财政政策对全国经济全要素生产率增长具有较强的促进作用,体现在财政总支出和财政投资都较显著地促进了全国经济全要素生产率增长,其中财政投资的促进作用更为明显(郭庆旺,贾俊雪,2005),即,从支出结构来看,我国政府的投资(基建、制造业)支出乘数可能显著高于消费支出乘数(王国静,田国强,2014);减少政府消费、增加财政投资,是提高均衡增长率,实现最优经济增长的一个重要措施(郭庆旺,赵志耘,1994)。

InvestingPro会员按此查看AI精选股名单。

尚未订阅?按此订阅最高优惠45%!

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。